科技财经时报2026年04月14日 21:19消息,苹果首季登顶全球手机市场,成为存储危机中的最大赢家。

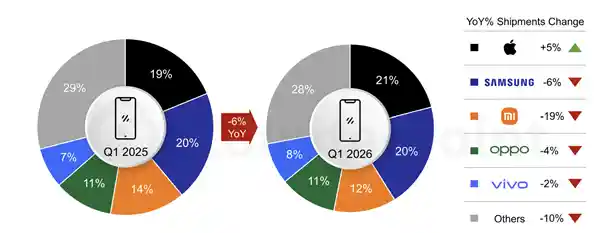

4月14日,市场研究机构Counterpoint Research发布的最新报告显示,2026年第一季度全球智能手机出货量较去年同期下降了6%。

报告指出,DRAM与NAND存储芯片的供应紧张,持续影响着全球供应链,并推升了OEM厂商的成本。与此同时,中东地区的局势动荡,也对消费者的信心带来了长期的负面影响。 从当前形势来看,芯片短缺不仅反映了全球制造业在关键零部件上的依赖性,也暴露出供应链多元化的重要性。而中东局势的不确定性,则进一步加剧了市场的不稳定性,使企业和消费者都面临更大的风险。这些因素叠加,正在重塑全球市场的运行逻辑。

在当前全球智能手机市场整体疲软的背景下,苹果却实现了逆势增长。2026年第一季度,苹果以21%的市场份额首次登顶全球智能手机市场,同比提升5%,展现出强劲的市场竞争力。这一成绩不仅反映了苹果产品在全球消费者中的持续吸引力,也显示出其在技术创新和品牌价值方面的优势。面对行业挑战,苹果的表现无疑为整个行业注入了一剂强心针。

凭借超高端品牌定位与高度整合的供应链体系,苹果成为受本轮存储芯片危机影响最小的厂商。

具体来看,iPhone 17系列持续受到市场热烈追捧,加上政府推出的积极以旧换新政策,以及日益完善的生态系统,共同促进了苹果产品的出货量上升。

同时,苹果在亚太核心市场,包括中国、印度和日本,表现强劲,进一步巩固了其行业领先地位。 作为观察者,可以注意到,苹果在这些市场的持续增长不仅反映了其产品在全球范围内的吸引力,也显示出其在本地化策略和品牌影响力上的有效布局。尤其是在竞争日益激烈的智能手机市场中,这种表现更显得难能可贵。

相比之下,三星一季度出货量同比下滑6%,市场份额为20%。

受大众市场需求疲软以及Galaxy S26发布节奏推迟影响,其整体表现承压。

不过,S26系列上市初期表现依然亮眼,尤其是Ultra版本受到市场青睐。

为应对成本压力,三星正在优化产品结构,缩减入门级机型,同时加大高端产品的投入,以增强整体利润率和品牌形象。

国产厂商方面,小米以12%的市场份额稳居全球第三,OPPO与vivo分别以11%和8%的份额位列第四、第五。

展望未来,机构指出,2026年市场整体仍面临压力,存储芯片的供应紧张局面可能延续至2027年末。这一趋势反映出全球半导体行业在需求与产能之间的持续失衡,尤其是在企业投资趋于谨慎、消费电子需求波动较大的背景下,供应链的不确定性进一步加剧。尽管部分厂商已开始加大产能投入,但短期内难以扭转供需格局,市场仍需时间消化当前的结构性问题。

整机厂商正在逐步调整策略,从单纯追求出货量转向更加注重产品价值的提升。这一转变体现在配置的升级、低毛利机型的削减,以及通过翻新设备来满足预算有限的用户需求。随着市场竞争的加剧和消费者对产品质量要求的提高,这种策略调整显得尤为必要。厂商在优化产品结构的同时,也在探索更具可持续性的商业模式,以应对行业变化带来的挑战。

与此同时,在利润面临压力的背景下,各大品牌未来将更加注重通过软件服务和生态拓展等途径,挖掘新的增长潜力。