科技财经时报2025年10月05日 13:52消息,中国资产暴涨,背后推手揭秘,解读市场飙升原因。

在国庆与中秋假期期间,中国资产全面上涨,纳斯达克金龙指数一周内涨幅约为3.8%。中国资产的强劲表现,很大程度上反映了国际资本对A股和港股的认可程度。那么,中国资产为何出现“暴涨”,背后的主要推动力是什么?

在探究中国资产持续走强的原因之前,投资者首先需要了解专业投资人士是如何评估一项资产的,随后再分析中国资产在全球股市中的估值状况。

当然,价值和价格并不总是一致,但长期来看,价格往往会回归到价值的水平。近期中国资产表现强劲,正是这一规律的体现。市场在经历短期波动后,逐渐向内在价值靠拢,反映出投资者对中国经济基本面的信心正在增强。这种趋势不仅体现了市场的自我调节能力,也显示出中国经济的韧性和发展潜力。

如何来衡量投资?

在现代投资理论的发展历程中,一位著名的经济学家对股票与债券的分析方法产生了深远影响,他就是耶鲁大学经济学教授欧文·费雪。他撰写的《利息论》一书,在金融学领域具有重要地位,其对金融学的重大贡献之一便是“股息贴现模型”。

直观地说,欧文·费雪的理论在很大程度上区分了专业投资者与普通投资者之间的差异。

职业投资者关注的是未来的现金流入。就像你拥有一片果园,它的价值不在于果树和土地本身,而在于它能够持续带来的收益;同样,一套公寓的价值也不在于其当前的售价,而在于它未来能产生的租金收入。

业余投资者往往以资产价格的涨跌作为衡量财富的标准。例如,拥有一幅古画或一枚珍稀邮票,这些资产本身并不产生收入,其投资回报主要依赖于是否能有后续买家以更高的价格将其购得。这种投资逻辑在一定程度上反映了市场中非传统资产的价值判断方式。

然而,单纯看资产价格趋势而不看未来现金流收入可能会让投资者陷入无底深渊。比如在中国邮票市场,1980年“猴票”的单枚价格在8000元左右,而到了2004年“猴票”的单枚价格仅为6元左右,到了2016年又继续折半到3元左右。

《客户的游艇在哪里》的作者小弗雷德·施韦德曾亲历过1929年大崩盘,他对财富到底如何衡量有着深刻的认识:作为一个民族,英国比美国更早遭遇资本投资的问题,相应地,它在这方面也更为成熟,当你询问一个人的财富时,英国人和美国人给的很不一样。美国人会说:“如果他的财富有100万美元,我也不会感到奇怪。”而英国人则说:“我很奇怪他每年能挣5000英镑。”当然,英国人谈论和思考财富的习惯方式更接近事情的本质。一个人真正的财富是他的收入,而不是他的银行余额。

中国资产的坐标在哪里?

俗话说,不怕不识货,就怕货比货。根据欧文·费雪的现金流贴现理论,从当前视角来看,中国资产的现金流状况、估值水平与全球其他主要市场相比,具备怎样的吸引力呢?

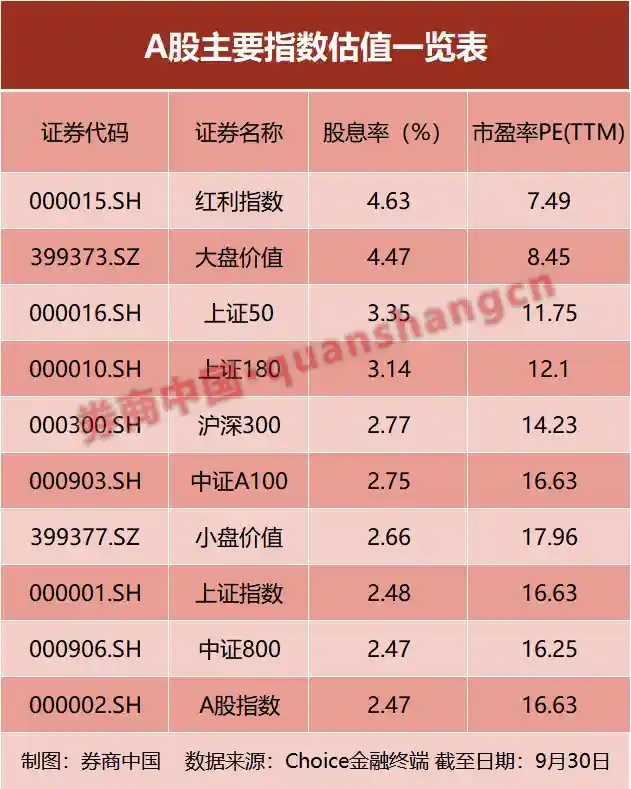

截至9月30日,上证指数的股息率为2.48%,对应的市盈率为16.6倍;恒生指数的股息率为2.24%,对应的市盈率为12.3倍。而道琼斯工业平均指数的股息率仅为0.56%,对应的市盈率为32倍;纳斯达克指数的股息率0.3%,对应的市盈率为44倍。巴菲特手持3000多亿美元的现金,某种程度上是美股市场整体高估的标志。

值得关注的是,A股“优等生”在股利支付率、全球竞争力以及股份回购力度等方面持续增强,这些因素都将为股东创造更丰厚的股息收益。

比如,2020年时,贵州茅台的股利支付率仅为52%,而2024年贵州茅台的股利支付率为75%,该公司2022年至今的股票回购数量为392.76万股,回购比例约为0.3%;迈瑞医疗2020年股利支付率为45.7%,2024年股利支付率为65%,2022年以来回购了325万股,回购比例约为0.27%。

与海外企业相比,A股头部企业的股票回购才刚刚起步。以苹果公司为例,该公司自2020年8月以来累计回购的股份比例达到13.5%,远超A股“优等生”们的回购力度。试想一下,如果A股的优秀企业也能参照国际惯例,每年以约2%的速度回购股本,那么当前这些公司的估值是否更具吸引力呢?

建立内在度量的观念

投资过程中,建立科学的度量观念至关重要。海外热钱对中国资产的态度,为我们提供了一个外部观察的视角,但更为关键的是,投资者自身必须建立起一套合理的衡量标准和判断体系。 在我看来,单纯依赖外部资金动向来判断市场走势并不全面。真正具备长期价值的投资,需要基于数据、逻辑和持续跟踪的分析。在当前复杂的市场环境下,投资者更应注重基本面研究,提升自身的分析能力,而不是盲目跟随短期资金流向。

巴菲特在2015年致股东的信中,曾通过一个例子强调了内在价值衡量的重要性。他指出,投资者在评估企业时,不应仅被表面的数据或市场波动所迷惑,而应深入理解企业的实际运营状况和长期发展潜力。这一观点提醒我们,在投资决策中,保持理性和独立判断至关重要。

1986年,巴菲特从美国联邦存款保险公司处购入了一处位于奥马哈以北50英里、面积为400英亩(约1.62平方千米)的农场。他为此支付了28万美元,远低于之前一家破产银行对该农场提供的贷款金额。

巴菲特虽然对经营农场并不熟悉,但他的一个儿子对农事充满热情。通过与儿子的交流,巴菲特了解到这块农场每年能产出多少玉米和大豆,以及相关的运营成本。基于这些信息,他估算出该农场的常规收益约为10%。巴菲特还预测,未来的劳动生产率将逐步提升,农作物的价格也可能会上涨。这两种预期后来都得到了验证。他认为,不需要特殊的知识或聪明才智就能判断,这项投资不会亏本,反而很可能带来显著的增值。

正如格雷厄姆所言,投资成功的根本在于个人的内在素质。在思考问题时保持批判性思维,不盲从华尔街所谓的“事实”,并以坚定的信心坚持长期投资,便能在市场波动中保持稳定收益,即便是在熊市中也能立于不败之地。通过不断培养自律与勇气,你就能避免被外界干扰,坚持自己的投资目标。归根结底,真正决定投资成败的,不是你的投资方法,而是你的行为方式。 在我看来,这种理念在当前信息纷杂、市场情绪多变的环境下尤为重要。投资者往往容易受到舆论和短期波动的影响,而忽视了自身的判断力和纪律性。唯有坚守内心的理性,才能在复杂的市场中找到属于自己的投资路径。