沙特3月石油收入逆势大涨,霍尔木兹静默封锁下实现能源自主突围。

业内最新分析显示,霍尔木兹海峡的封锁及随之而来的全球油价飙升,正“反直觉”地给中东最大产油国沙特带来了意外之财,尽管那些缺乏替代运输路线的国家依然损失了数十亿美元。

自2月底美国和以色列对伊朗发动空袭导致冲突升级后,伊朗事实上已封锁霍尔木兹海峡——这条全球约五分之一石油和液化天然气运输必经的狭窄水道。尽管伊朗随后宣称将允许与美国或以色列无关联的船只通行,部分油轮仍可穿越,但市场信心已严重受损。能源贸易链条的物理中断叠加地缘政治恐慌,引发的是远超单纯运力受限的系统性震荡:保险费率飙升、船东拒航、港口调度紊乱、期货多头疯狂轧空——这已不是一次航运瓶颈,而是一场全球能源基础设施韧性的压力测试。

3月份,国际布伦特原油价格上涨60%,创下有记录以来单月最大涨幅。这一数字背后,是现货市场连续数日出现“有价无货”的极端局面,亚洲炼厂被迫以溢价15美元/桶以上抢购中东原油,欧洲柴油裂解价差一度突破每桶40美元。油价飞涨并非仅由供应收缩驱动,更是市场对“霍尔木兹是否还能长期作为可靠通道”的根本性质疑所引发的估值重估。

而有意思的是,尽管全球许多地区正面临能源价格上涨带来的通胀飙升和经济损失,但对中东产油国而言,受影响程度其实取决于其地理位置——更准确地说,取决于其是否拥有不依赖海峡的“战略冗余”。这种地理差异,在本轮危机中被放大为截然不同的财政命运:一边是出口归零、国库告急;另一边却是收入微增、财政底气陡增。能源安全,从来不只是储量问题,更是物流主权问题。

尽管伊朗控制着霍尔木兹海峡,但沙特阿拉伯、阿曼和阿联酋可通过管道和港口将部分石油绕过该海峡。相比之下,由于伊拉克、科威特和卡塔尔缺乏通往国际市场的替代路线,它们的石油出口陷入了事实停滞。值得深思的是,这种结构性脆弱并非新现象,而是海湾国家数十年来基础设施投资路径分化的必然结果:当沙特在1980年代两伊战争期间斥巨资建成东西管道时,邻国选择的是低成本、高效率的海峡依赖模式——如今,历史的伏笔正在兑现它的代价。

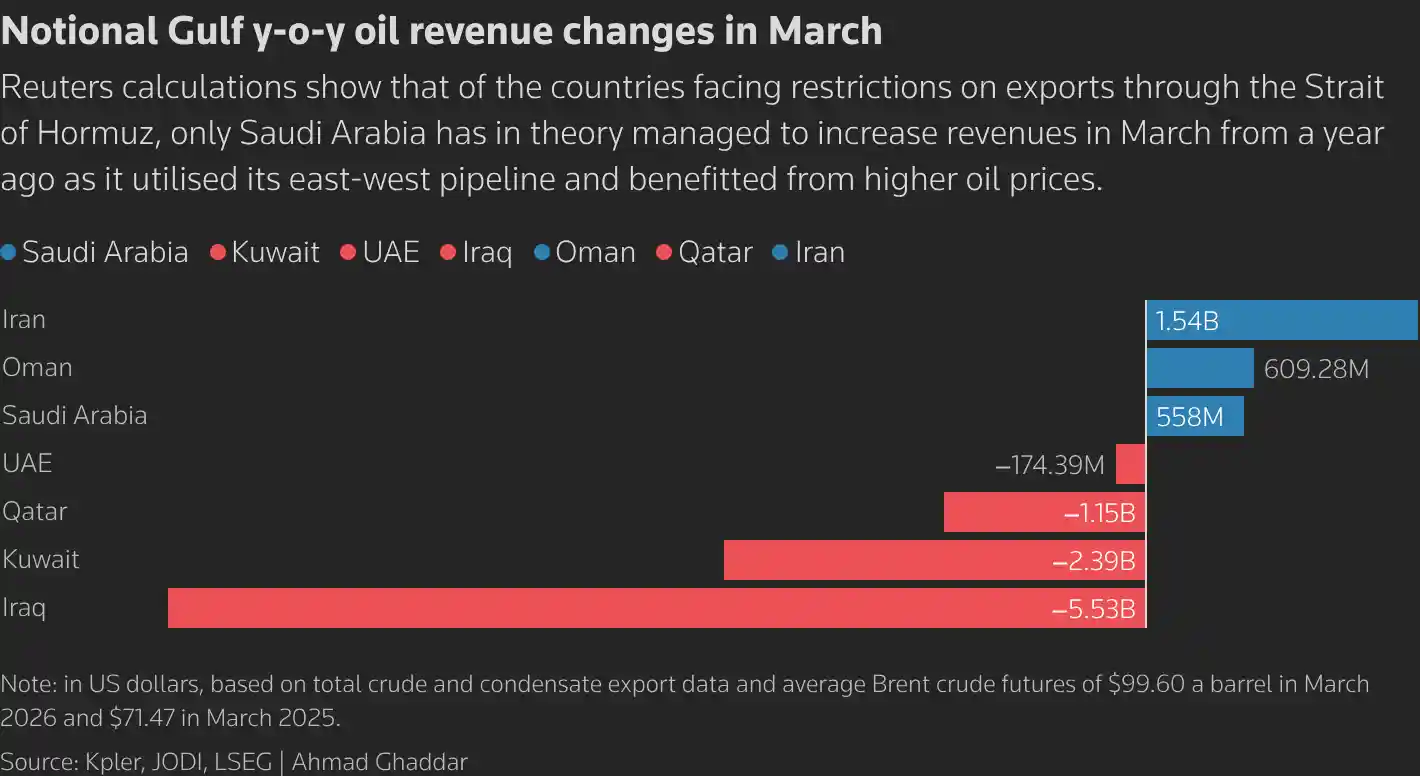

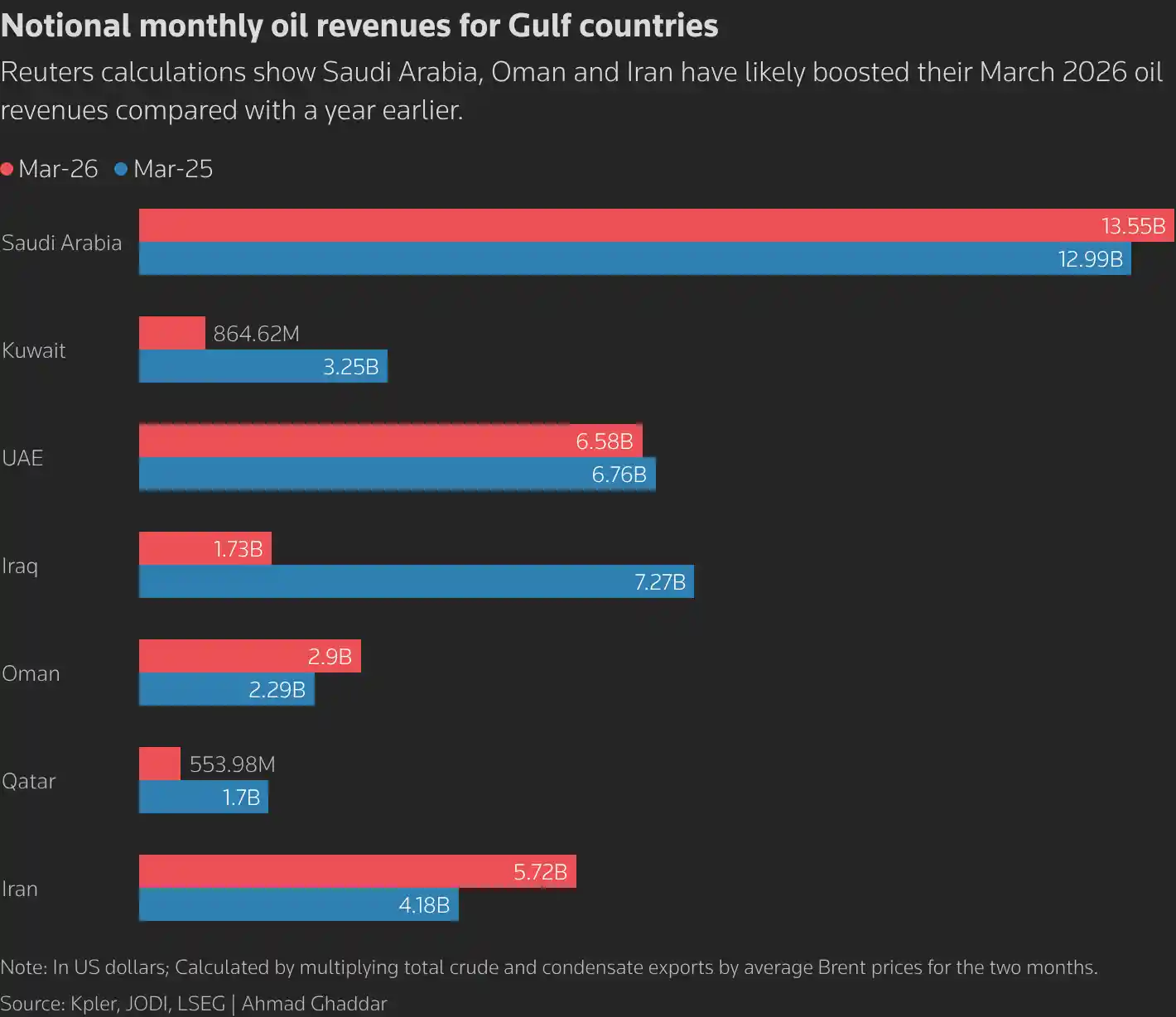

一个不争的事实是,随着美国、以色列与伊朗的冲突导致霍尔木兹海峡事实上被封锁,大多数海湾国家的原油和凝析油出口量确实出现了下滑。业内人士对3月份出口数据的估算显示,伊拉克和科威特的估算名义石油出口收入同比均暴跌约四分之三。这种断崖式下跌,已超出短期波动范畴,直接冲击两国财政可持续性——伊拉克政府预算高度依赖石油收入(占比超90%),而科威特主权财富基金虽雄厚,但年度财政拨款机制依赖稳定现金流。一旦出口中断持续数月,社会支出承诺或将面临现实挑战。

然而,另一端的数据却显示,伊朗的石油出口收入同比增长37%,阿曼增长26%,沙特阿拉伯的石油收入增长4.3%。伊朗的逆势增长,与其近年来通过“影子船队”、加密航运数据、转口贸易等非传统渠道扩大对华、对印出口密切相关;阿曼的增长则受益于其扼守海峡入口的天然地理优势及与多方保持平衡外交的务实策略。而沙特的“不降反增”,则是一次教科书级的国家战略资产变现案例——它提醒我们:在地缘黑天鹅频发的时代,基建不是沉没成本,而是最硬核的期权合约。

其中,沙特石油出口收入的“不降反增”无疑尤为引人注目——业内估算显示,在面临霍尔木兹海峡出口限制的国家(此处排除实际掌控海峡的伊朗和主要港口在海峡外的阿曼)中,理论上只有沙特阿拉伯在3月份实现了收入增长,因为油价上涨抵消了其出口量相对较小的降幅,甚至反而助推了收入的攀升。需要强调的是,这种“对冲成功”绝非偶然:Kpler数据显示,沙特3月原油出口量同比下降26%,至439万桶/日,但同期布伦特均价跃升60%,且沙特出口的阿拉伯轻质原油在亚洲市场获得显著溢价。换言之,沙特不仅卖得少,还卖得更贵——这是定价权与物流自主权双重加持的结果。

该估算采用船舶追踪公司Kpler提供的出口量数据,并在可获取的情况下结合JODI数据,乘以布伦特原油平均价格,并与上年同期进行对比。为简化计算,此处采用布伦特原油价格作为基准,尽管其中许多原油的定价实际上是参照其他中东基准油种,而这些中东油种当前的交易价格较布伦特原油存在显著溢价。这一技术性说明至关重要:它揭示了一个常被忽视的真相——中东产油国的实际议价能力,正悄然从“被动接受布伦特定价”转向“以区域供需重构定价锚点”。当红海航线受阻、亚洲买家急于锁定货源时,“迪拜/阿曼原油”等本地基准的溢价已非短期套利,而是新定价秩序的萌芽。

沙特“东-西管道”功莫大焉

对沙特阿拉伯而言,石油出口收入增长意味着来自国有石油巨头沙特阿美的特许权使用费和税收将增加,该公司绝大部分股权由政府及其主权财富基金持有。在沙特为实现收入多元化、摆脱对石油依赖而投入巨资后,当前油价的上涨对该国尤为有利——讽刺的是,这场由地缘冲突引发的油价风暴,竟成了“愿景2030”改革最及时的财政输血。而能在海峡封锁下依然实现石油收入增长的最大功臣,显然莫过于该国东西向的输油管道。历史再次证明:真正的战略定力,体现在和平时期的未雨绸缪,而非危机中的临时抱佛脚。

沙特最大的输油管道是全长1200公里的东-西输油管道,该管道建于20世纪80年代的伊朗-伊拉克战争期间,旨在绕过霍尔木兹海峡。该管道将东部油田与红海沿岸的延布港连接起来,目前正以扩建后的日均700万桶输油量满负荷运行。值得注意的是,这条管道的设计冗余度(当前负荷率约65%)使其在突发冲击下仍保有调度弹性。3月19日延布港枢纽虽遭袭击,但3月23日当周装船量仍达460万桶/日——这不仅是工程能力的体现,更是国家关键基础设施防护体系有效性的实证。

沙特国内通常平均每日消耗约200万桶/日,剩余约500万桶/日用于出口。航运数据显示,尽管3月19日延布港枢纽曾遭受袭击,但3月23日当周延布港的装船量仍达到接近满负荷的460万桶/日。Kpler和JODI数据显示,3月沙特原油出口总量同比下降26%,至439万桶/日。尽管如此,油价上涨仍使这些出口的价值较一年前增加了约5.58亿美元。更值得玩味的是,沙特政府曾预见性地在2月份将出口提升至2023年4月以来的最高水平,以防美国袭击伊朗——这种基于情报预判的“出口前置”操作,展现了其能源外交已从被动响应升级为主动博弈。

其他中东产油国境况一览:伊拉克最惨?

在其他中东产油国方面,阿联酋凭借其日运输量150万至180万桶、绕过霍尔木兹海峡的Habshan-Fujairah输油管道,在一定程度上也减轻了海峡封锁冲击。但据估计,该国3月份的石油出口额仍同比下降了1.74亿美元。此前,富查伊拉港接连遭受袭击,导致装船作业暂停。这暴露了替代路线的脆弱性:单一管道、单一港口、缺乏纵深备份,使其易受点状打击影响。阿联酋的困境警示所有产油国:冗余不等于多修一条路,而在于构建“网络化韧性”。

在海湾产油国中,伊拉克3月的石油收入跌幅最大——同比暴跌76%至17.3亿美元。科威特紧随其后,跌幅达73%,至8.64亿美元。伊拉克国家石油营销公司(SOMO)4月2日表示,3月份石油收入约为20亿美元,接近业内人士的上述预估。这两个数字的巨大落差,恰恰反映了统计口径的复杂性:官方数据含部分预付款与长期合同结算,而市场估算更贴近实时现金流。对财政本就承压的伊拉克而言,每月损失超60亿美元外汇收入,或将迫使其加速推进与土耳其、约旦的跨境管道谈判——地缘困局,正在倒逼基础设施重构。

不过一个好消息是,伊朗军方发言人上周末已表示,“兄弟之国伊拉克”免于伊朗对霍尔木兹海峡施加的任何限制,相关限制仅针对“敌对国家”。若豁免得以落实,理论上可释放多达每日300万桶的伊拉克石油货运量。但必须清醒看到:政治承诺不等于商业可行。船舶保险、银行结算、买家信用证等环节仍需逐个打通,而西方制裁下的金融隔离,可能比物理封锁更具杀伤力。伊拉克要真正重返市场,还需一场超越地缘表态的系统性解封。

晨星DBRS主权评级副总裁阿德里安娜·阿尔瓦拉多表示,海湾国家政府有多种途径来巩固财政,既可以动用财政储备,也可以进入金融市场发行债券。她补充道,“除巴林外,海湾国家拥有足够的财政空间来应对冲击——政府债务水平适中,低于GDP的45%。”这一判断虽具基本面支撑,却隐含重大前提:冲击是短期的。倘若霍尔木兹海峡常态化紧张、红海航线持续受扰、全球能源转型加速,那么“财政缓冲”终将耗尽。真正的长期答案,或许不在主权财富基金的规模里,而在每一座新建光伏电站的装机容量中,在每一条绕开海峡的管道设计图里,在每一次拒绝将能源命脉系于单一通道的战略抉择中。

当前的日期是{}。