黄金突破3600美元,央行黄金储备30年来首超美债,历史性拐点引发全球市场巨震。

受市场普遍预期美联储将在本月启动降息周期,叠加全球央行持续强劲的购金需求,纽约黄金期货价格在周二强势突破3600美元大关,刷新历史最高纪录。这一里程碑式的涨幅不仅反映了投资者对货币政策转向的押注,也凸显出黄金在全球金融体系中日益增强的战略地位。

与此同时,黄金现货价格亦同步飙升,一度触及每盎司3533美元以上,同样创下历史新高。现货与期货价格的齐头并进,显示出市场多头情绪的高度一致,资金正以前所未有的速度涌入这一传统避险资产。

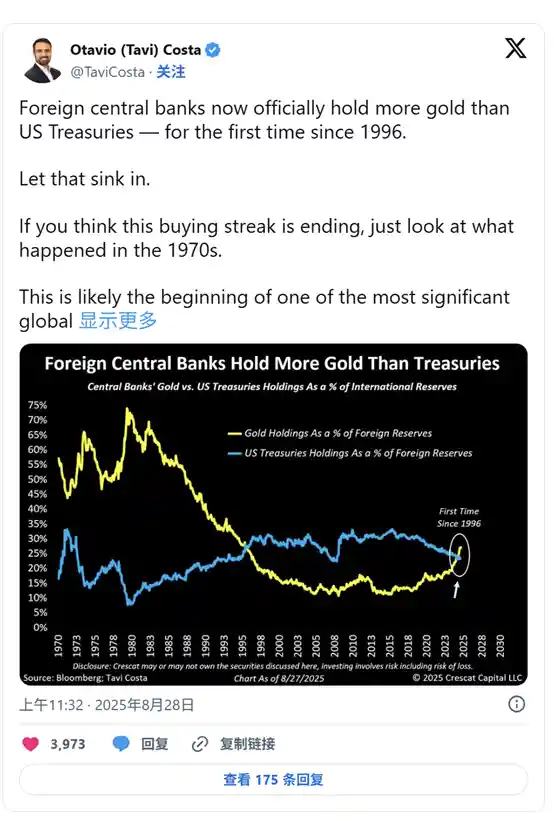

在这轮金价飙升的背后,各国央行对黄金储备的持续增持成为不可忽视的核心驱动力。根据Crescat Capital合伙人兼宏观策略师Tavi Costa在社交平台X上发布的数据,在金价创出新高的当下,外国央行持有的黄金总量自1996年以来首次超过了美国国债持仓量。这一结构性转变值得高度关注——它可能标志着全球储备资产配置正在经历一场深刻变革。

“在我看来,这可能是我们近代史上经历的最重大的全球再平衡之一的开始。”Costa的这句话并非危言耸听。长期以来,美元和美债被视为全球金融体系的“锚”,而如今越来越多的国家选择用黄金替代部分美元资产,反映出对单一货币主导体系的不信任正在加剧。这种趋势若持续下去,或将重塑国际货币秩序。

世界黄金协会(WGC)近期对全球央行的一项调查显示,绝大多数受访央行官员预计未来12个月内将继续增加黄金储备。这一共识进一步印证了黄金作为战略资产的地位正在回归。尤其在地缘政治紧张、债务水平高企、货币信用面临挑战的背景下,黄金的“终极保险”属性愈发凸显。

本周五(9月5日)即将公布的美国8月非农就业报告,将成为影响美联储9月16日至17日FOMC会议决策的关键变量。目前市场普遍预期该数据将表现疲软,进而强化美联储降息的必要性。据CME FedWatch工具显示,市场已将9月降息25个基点的概率推升至约90%。一旦数据证实经济动能放缓,降息几成定局,黄金或将迎来新一轮上涨动力。

从金融逻辑上看,利率下行直接削弱了无息资产的机会成本,使得黄金相对债券等生息资产更具吸引力。历史数据显示,每当美联储开启宽松周期,黄金往往进入强势阶段。当前环境下,即便通胀尚未全面反弹,但市场对长期通胀压力的担忧已在升温,这为黄金提供了坚实的支撑基础。

Pepperstone研究策略师Ahmad Assiri指出,市场对美联储即将重启宽松政策的信心增强,叠加对通胀回升的警惕,共同推动了金价走强。“从这个意义上说,黄金已成为反映通胀、货币政策以及就业方面市场不安情绪和不确定性的晴雨表。”这一判断精准捕捉了当前黄金的多重角色:不仅是避险工具,更是宏观经济预期的温度计。

今年以来,黄金期货价格累计上涨已达36%,大幅超越同期标普500指数8%和比特币19%的涨幅。值得注意的是,8月份金价再度录得超过3.5%的月度涨幅,延续了年初以来几乎单边上涨的态势。更令人瞩目的是,allstarscharts.com创始人JC Parents指出,自1968年以来,黄金从未出现过连续八个月月线收阳的情况——而目前这一势头正在逼近历史极限。

“这种势头是前所未有的,它不是凭空发生的,而是全球需求异常旺盛的结果。”他在周一写道,“从央行增加储备,到投资者对冲通胀和货币贬值,人们对黄金的需求达到了前所未有的水平。”这句话揭示了一个深层现实:黄金的上涨并非短期投机,而是由全球范围内的结构性需求所驱动。

华尔街机构普遍对后市持乐观态度,认为当前金价的高点远非终点。周二,瑞银重申其预测,认为到2026年6月金价有望升至每盎司3700美元,并明确指出:“在地缘政治或经济状况恶化的风险情况下,不排除金价升至4000美元的可能性。”这一预测背后,是对全球不确定性长期化的深刻认知。

摩根士丹利在其最新研报中将黄金年底目标价上调至每盎司3800美元。报告特别强调,黄金与美元之间的强负相关性仍是关键定价逻辑。当前美元指数若延续贬值趋势,将直接利好以美元计价的贵金属。考虑到美国财政赤字高企、债务负担加重及货币政策转向,美元中长期走弱的可能性正在上升,这对黄金构成系统性利好。

高盛分析师本月早些时候也重申了其对2026年中期金价达到每盎司4000美元的预测。该行指出,支撑金价维持高位的核心因素包括各国央行的持续购金、黄金ETF资金流入加速,以及私人投资者配置意愿提升。这些因素共同构成了一个自我强化的上升循环:价格上涨吸引更多买盘,买盘推动价格进一步上涨。

综合来看,本轮黄金牛市已超越传统周期范畴,进入由政策预期、地缘风险、货币信用重构等多重力量共同驱动的新阶段。当央行开始用黄金替代美债,当华尔街集体上调目标价,当普通投资者纷纷加入配置行列,我们或许正站在一个新时代的门槛上——一个黄金重新扮演核心角色的全球金融新格局正在形成。当前的金价纪录,也许只是这场大趋势的起点。