科技财经时报2025年11月14日 11:18消息,私募备案激增,券商资管规模创新高,固收类产品主导市场。

中国证券投资基金业协会(中基协)于11月13日晚间发布了最新一期私募资产管理产品备案数据。数据显示,2023年9月,私募资管产品共备案2305只,创下自2014年有统计以来的单月新高,不仅超越了此前2017年3月2212只的历史峰值,更标志着行业在经历多年调整后迎来新一轮发展高潮。

从整体数据来看,今年9月证券期货经营机构共备案私募资管产品2305只,环比增长14.62%,同比大幅上升230.23%;产品设立规模达831.47亿元,虽较8月的849.22亿元小幅回落2.09%,但同比仍增长69.20%。这一“量升价稳”的态势表明,市场参与热情显著回升,尤其在政策环境逐步优化、投资者信心恢复的背景下,私募资管领域正加速回暖。

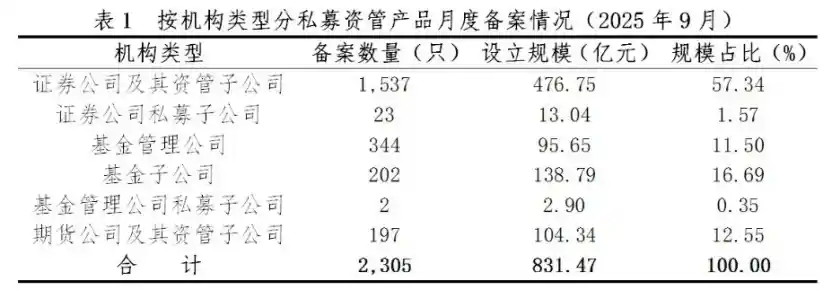

值得注意的是,在五类主要备案机构中,证券公司及其资管子公司再次成为主力。9月共备案产品1537只,设立规模达476.75亿元,占当月总规模近六成,展现出其在渠道、客户资源和投研能力方面的综合优势。相比之下,基金管理公司备案344只,基金子公司202只,期货公司及资管子公司197只,证券公司私募子公司23只,基金管理公司私募子公司仅2只,机构间发展不均衡现象依然突出。

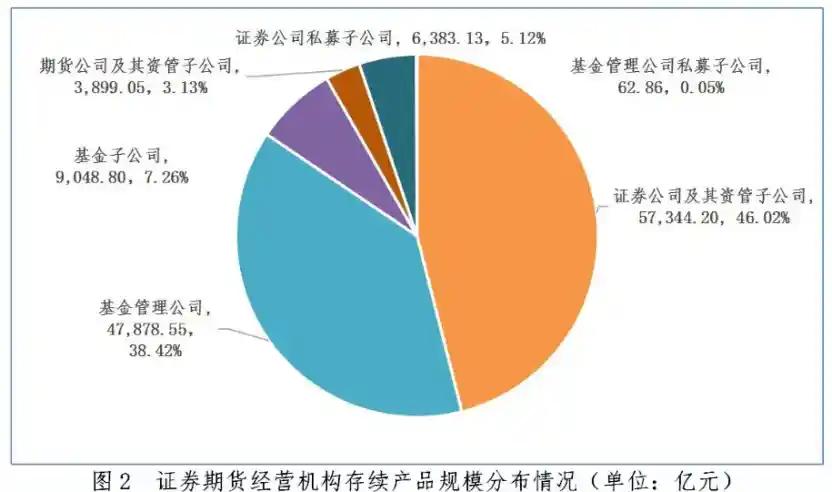

截至2023年9月底,证券期货经营机构私募资管产品存续总规模为12.46万亿元(不含社保基金、企业年金),较8月底减少1210.08亿元,环比下降0.96%。尽管总量略有下滑,但结构变化值得重视:其中证券公司及资管子公司以5.73万亿元居首,占比达46.02%;基金管理公司紧随其后,为4.79万亿元,占比38.42%;基金子公司、证券公司私募子公司、期货公司及资管子公司分别持有9048.8亿元、6383.13亿元、3899.05亿元;而基金管理公司私募子公司仅为62.86亿元,体量极小。

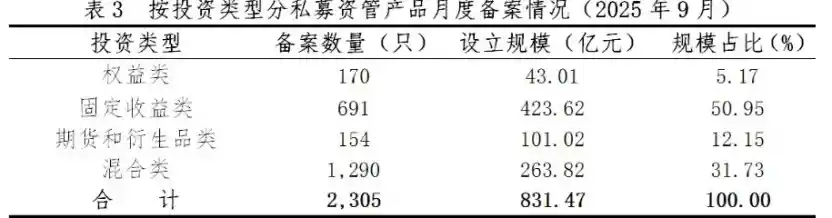

从投资类型看,固定收益类产品无论在数量还是规模上均占据绝对主导地位。截至9月底,固收类产品共计17550只,占全部产品数量的44.7%;存续规模高达8.93万亿元,占总规模的71.7%。这反映出当前市场风险偏好仍然偏低,资金持续流向相对稳健的债券类资产。尤其在经济复苏基础尚不牢固、权益市场波动较大的环境下,固收策略仍是多数机构与投资者的首选。

新增备案方面,混合类产品以1290只的数量位居第一,显示出产品设计灵活性受到青睐;而固定收益类产品则以423.62亿元的设立规模领先,占比达50.95%。权益类产品虽然备案数量仅170只、规模43.01亿元,占比分别为7.37%和5.17%,处于最低水平,但这并不意味着长期趋势的衰落——更多反映的是当前A股市场情绪偏谨慎下的阶段性避险选择。

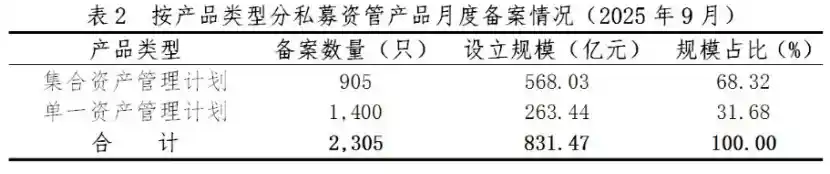

集合资管计划仍是主流发行形式。9月共备案905只,设立规模568.03亿元,占总规模68.32%;单一资管计划备案1400只,规模263.44亿元,占比31.68%。尽管集合产品数量不及单一产品,但平均单只规模达到0.63亿元,远高于单一产品的0.19亿元。不过值得注意的是,两类产品的平均设立规模均出现环比下滑,分别下降13.30%和7.61%,或暗示机构在募资端面临一定压力,大额资金募集难度有所上升。

从存量结构看,集合资管计划与单一资管计划在数量和规模上已趋于平衡。截至9月底,集合资管计划20417只,略多于单一计划的19746只;规模分别为6.27万亿元和6.19万亿元,占比几乎各占半壁江山。这种结构性转变说明行业正从过去依赖通道业务的单一模式,转向更加市场化、面向公众投资者的集合运作模式,是行业规范化、专业化的重要体现。

此外,各类型机构的管理规模差异依旧显著。证券公司及其资管子公司平均管理规模达597.34亿元,中位数为209.67亿元;基金管理公司平均352.05亿元,中位数102.81亿元;而期货系机构平均仅40.62亿元,中位数低至3.36亿元。这种“头部集中、尾部分散”的格局提醒我们,资管行业的马太效应正在加剧,中小机构若不能尽快提升主动管理能力和品牌影响力,或将面临被边缘化的风险。

总体而言,9月私募资管备案数量刷新历史纪录,既是市场活力恢复的信号,也折射出监管引导下行业转型的成果。然而,规模扩张的背后仍需警惕结构性问题:固收产品占比过高可能隐藏流动性风险,权益类投入不足不利于资本市场长期健康发展,中小机构竞争力薄弱则影响行业生态多样性。未来,如何在稳增长的同时推动产品创新、提升权益配置比重、促进公平竞争,将是监管部门和市场主体共同面对的关键课题。