知名经济学家转行基金经理难成名,邓海清官宣离职。

中航基金最新公告显示,知名经济学家邓海清因个人原因已正式辞职。从卖方研究领域转至买方后,其表现并未引起广泛关注,此次离职也引发了外界诸多猜测。 对于这一变动,外界普遍关注其背后的原因,尤其是在其此前在金融界具有较高知名度的情况下,突然的离职难免让人产生疑问。尽管具体原因尚未明确,但这也反映出在金融行业,个人职业路径的选择往往受到多重因素影响,而业绩表现与市场期待之间的落差,也可能成为引发关注的重要因素。

今年5月时,邓海清已不再担任中航混改精选混合的基金经理,目前其名下已无管理中的基金产品,仅保留副总经理及首席投资官的职务。

有消息显示,邓海清的职业生涯下一步可能转向中加基金,但该消息的真实性仍有待进一步确认。中加基金是一家成立于2013年的银行系公募基金管理公司,截至三季度末,其管理规模已超过1300亿元,显著高于中航基金的549亿元。 从行业角度来看,邓海清的动向若属实,或将对公募基金行业产生一定影响。中加基金作为管理规模较大的机构,其在资源、品牌和市场影响力方面具有一定优势,这也反映出当前公募行业竞争日益激烈,人才流动频繁。同时,中加基金相较于中航基金的规模差距,也反映了不同背景金融机构在发展路径上的差异。

曾就职于多家券商的知名经济学家邓海清,其公募产品管理表现并不理想。在其管理的中航混改精选混合基金期间,由于重仓房地产股票,导致产品出现亏损,业绩排名处于较低水平。

卖方大佬转型买方后遭遇“水土不服”的案例并不罕见。

以姜超为例,他曾任海通证券首席经济学家,加入中泰资管后管理的中泰超新星1号基金在两年内亏损24.2%,表现明显落后于同期沪深300指数。同样,曾担任安信证券机械及军工首席分析师的冯福章,在转型为基金经理后也未能取得理想业绩。截至今年11月13日,冯福章所管理的招商核心装备混合A和招商高端装备混合A在过去一年分别实现9.26%和14.93%的回报,均处于同类基金后四分之一的位置。 从这些案例可以看出,从研究岗位转向投资管理并非一蹴而就,专业背景与实际操盘之间存在较大差异。尤其是在当前市场波动加剧、投资者预期变化频繁的环境下,基金经理不仅需要扎实的研究能力,更需具备良好的风险控制和市场判断力。若仅凭过往光环进入管理岗位,而缺乏实战经验,往往难以兑现市场期待。这也提醒行业,人才转型应更加注重实践能力的培养与积累。

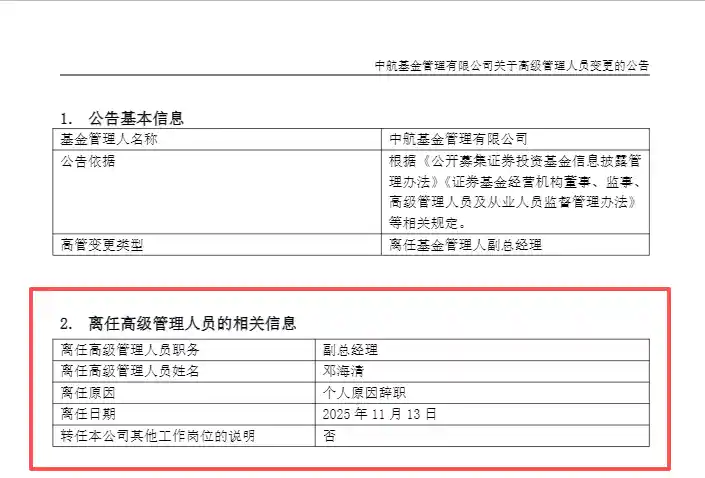

中航基金副总邓海清辞职

11月13日晚间,中航基金发布高管变更公告称,副总经理邓海清因个人原因辞职,离任日期为11月13日,且无转任本公司其他工作岗位的说明。

此前,邓海清自今年5月6日起不再担任中航混改精选的基金经理职务,目前名下已无管理中的基金产品,但将继续担任公司副总经理及首席投资官职位。

公开信息显示,知名经济学家邓海清曾就职于国金证券、宏源证券、中信证券、九州证券、蚂蚁金服研究院以及华尔街见闻研究院等机构。2020年12月,他加入中航基金,担任首席投资官一职。自2021年12月15日起,邓海清开始兼任中航基金副总经理职务。

除本次副总经理辞职外,中航基金在今年上半年时还曾迎来一次高管变更。今年4月17日,裴荣荣由副总经理升任为公司总经理。裴荣荣曾先后任职于北京国锐信达税务师事务所、中瑞岳华会计师事务所、安永华明会计师事务所、中航证券等机构。2021年12月起担任中航基金管理有限公司副总经理、财务总监。

押注地产股导致业绩不佳

值得注意的是,邓海清虽然是一位知名的经济学家,但其管理的公募基金产品却缺乏市场影响力。

天天基金数据显示,邓海清仅管理过中航混改精选混合这一只公募产品。

2023年12月至2025年5月期间,邓海清曾担任该基金的基金经理,任职时间接近一年半,任职期内该基金A类份额的收益率为-12.77%,在同类产品中排名末四分之一。

不过在邓海清管理该产品期间,该基金还有一位共同管理的基金经理方岑。

邓海清在担任中航混改精选混合基金经理期间,该基金对房地产板块配置比例较高,导致其业绩表现不佳。这一情况反映出在当前市场环境下,过度集中于某一行业可能带来较大的风险,尤其是在行业整体下行趋势中,持仓结构的合理性显得尤为重要。基金经理在资产配置上需要更加审慎,平衡好行业分布与风险控制之间的关系。

在2024年各季度末、今年一季度末以及今年二季度末,该基金的前十大重仓股中多数为地产类股票。邓海清离职后,该基金由方岑独立管理,方岑在第三季度对该产品进行了大规模调整,增加了对稀土及战略金属行业的配置。

多个卖方大佬转型买方后业绩不佳

近年来,资产管理行业快速发展,许多曾在券商机构工作的资深人士纷纷选择跳槽,多位券商首席分析师和知名经济学家也转型进入基金经理岗位。

但由于缺乏实际操作经验、投资理念与买方市场不匹配等原因,卖方人员转行进入买方领域后,业绩表现不佳的情况也屡见不鲜。

除邓海清外,曾担任海通证券首席经济学家的姜超在转型买方后也遭遇了业绩不佳的挑战。2021年,他加入中泰资管,同年4月,其新产品中泰超新星1号正式成立。然而,该产品在成立两年后亏损达到24.2%,而同期沪深300指数的跌幅仅为18.11%。 从市场表现来看,姜超此次的产品表现明显跑输大盘,反映出当前买方市场的竞争激烈与投资风险的不可控性。即便是在业内享有较高声誉的专家,也难以保证在新的岗位上持续取得理想收益。这或许说明,市场环境的变化、投资者情绪的波动以及策略适应性的不足,都可能对投资结果产生深远影响。

被称为“军工一哥”的冯福章在转战买方后,业绩并未表现出色。他曾担任安信证券机械及军工首席分析师,于2021年加入招商基金。

自2022年3月起,冯福章开始担任招商高端装备混合A的基金经理。截至今年11月13日,其任职时间已接近三年零八个月,在此期间基金净值累计下跌超过21%。 从市场表现来看,三年多的管理周期中,该基金未能实现正收益,反映出在投资策略或市场判断上可能存在一定问题。对于投资者而言,长期的亏损可能会影响对基金经理能力的信任,尤其是在当前经济环境和行业趋势下,如何调整持仓结构、应对市场波动显得尤为重要。

自2022年7月起,冯福章开始担任招商核心装备混合A的基金经理,至今已任职近三年半时间,但任职期间基金净值下跌超过27%。

截至今年11月13日,冯福章管理的招商核心装备混合A和招商高端装备混合A在过去一年分别取得9.26%和14.93%的收益,在同类基金中排名后四分之一。 从数据来看,这两只基金的表现并未达到市场预期,尤其在当前经济环境下,投资回报率偏低可能反映出基金经理在行业选择或市场判断上存在一定的局限性。尽管短期业绩不能完全定义一只基金的价值,但持续不佳的表现仍需引起投资者的关注。对于持有相关产品的投资者而言,或许需要重新评估其投资策略与长期前景。

曾担任兴证证券首席经济学家的王德伦,于2021年6月加入兴证证券资产管理有限公司,并在2022年9月正式开启了他的公募基金经理生涯。这一职业路径的转变,显示出其在资本市场研究与投资管理领域的深厚积累和专业能力。从研究员到基金经理的跨越,不仅是角色的转换,也意味着更多责任与挑战。这种经历也为市场提供了更多元化的视角,有助于提升公募基金在策略制定与市场研判上的深度与广度。

王德伦自2022年9月6日起至2024年12月31日止,担任兴证资管金麒麟3个月(FOF)A的基金经理,任职时间约两年零四个月,期间产品亏损幅度为11.96%。

业内人士指出,券商分析师和经济学家通常专注于特定行业研究,或在宏观分析方面有较强能力,但在微观操作上可能存在短板。相比之下,基金经理不仅需要更广泛的知识储备,还必须具备精准的微观操作能力,这使得许多来自卖方的人士在转型为基金经理后,常常面临适应困难的问题。 在我看来,这种“水土不服”现象反映出不同岗位对能力要求的差异。卖方研究更侧重于信息输出与观点提炼,而买方管理则强调实战能力和决策效率。因此,从研究转向投资,不仅是角色的转变,更是思维模式和工作方式的重构。如何在这一过程中实现有效过渡,是从业者需要认真思考的问题。