A股高位震荡,投资者面临坚守强势主线还是高切低的抉择,市场分歧加大。

9月8日,A股三大股指涨跌互现。

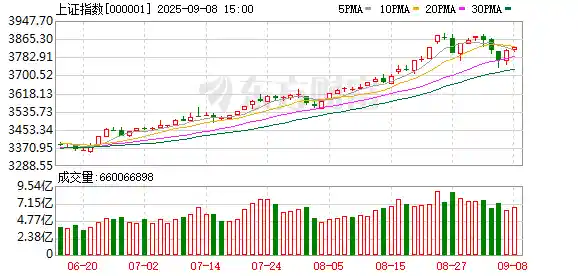

截至收盘,上证综指上涨0.38%,收于3826.84点;科创50指数上涨0.58%,报1275.87点;深证成指上涨0.61%,报12666.84点;创业板指下跌0.84%,报2933.25点。

成交量方面,沪深两市成交总额达到24187亿元,较前一交易日的23047亿元增加了1140亿元。有券商投资顾问表示,从大盘盘中表现来看,上午成交量放大,下午则有所缩小,这既是因为结构性行情波动导致机构进行调仓操作,也反映出大盘在经历调整后趋于稳定,场外资金开始重新进入A股市场,成交量的提升进一步支撑了A股的稳健运行。

从盘面上看,机器人概念和卫星移动通信概念股出现大幅上涨,此前表现相对滞后的医疗和化工板块也迎来不错的表现,新能源产业链持续保持活跃态势;而此前涨幅较大的AI硬件板块则集体走弱,新易盛、联特科技、光库科技等个股跌幅超过9%,中际旭创、德科立、天孚通信、长飞光纤等个股跌幅均超过6%。

周一大盘整体走势较为平稳,但沪深两市的结构性行情出现了明显的反转。此前表现强势的光模块、算力和AI芯片等科技龙头股出现大幅调整,显示出这些板块已进入休整阶段。与此同时,长期处于低位的电力、农林牧渔、交通运输等行业,以及此前回调较多的PEEK材料、人形机器人等概念,近期均出现了较为强劲的反弹,市场“高低切换”的特征愈发明显。尽管大盘在盘中呈现窄幅震荡,但结构性行情依然波动较大,沪市整体表现强于深市,科创50指数也强于创业板50。 从市场表现来看,当前资金更倾向于挖掘估值较低、具备基本面支撑的板块,反映出投资者风险偏好有所下降,市场情绪趋于谨慎。这种“高低切”现象或将成为后续一段时间的主流趋势,值得持续关注。

成长中前期强势主线出现大幅回调,市场投资者普遍关心该坚守强势主线还是“高切低”?

信达证券认为,当下存在风格转换的条件:第一,去年9月以来,小盘成长已经持续走牛近1年,但部分周期板块依然处在历史低位;第二,经济和地产数据偏弱,新一轮稳增长政策预期提升,展望明年经济企稳的预期较难证伪;第三,价值类板块机构持仓系统性偏低,公募考核新规和量化动量策略均有望强化向价值风格转向;第四,居民资金正在通过更多渠道流入,当期业绩重要性有所下降;第五,本轮牛市中AI算力等少数强主线板块虽然业绩兑现较好,但并没有扩散到更多行业,风格较难像业绩强的牛市中稳定走强。第六,历年四季度更容易出现风格的高低切。

华安证券首席经济学家、研究所副所长郑小霞表示,应坚持强势主线的核心地位,无需进行调整。

郑小霞称,一轮完整成长产业周期通常会经历“估值-业绩-估值”三个阶段,且各阶段之间大概率将出现良性调整,无论是完整周期内还是单独三阶段内,强势主线整体收益率仍具备显著优势,再考虑切换的机会成本和摩擦成本,切换并不一定有效占优,上涨趋势性行情中坚定持有强势主线是最优策略,可适当降低对过程中波动的关注。

“综合来看,一方面我们认为市场不会进入调整阶段,另一方面判断当前趋势性上涨行情尚未结束,因此建议投资者继续坚守强势板块,无需进行“高切低”操作。”郑小霞表示。

摩根士丹利基金在配置方向上持续看好几个重点领域:首先是中国制造,涵盖高端机械、新能源及专用设备、半导体设备、汽车和医药等行业;其次为科技成长板块,受益于基本面的改善,算力性价比并未下滑,AI应用以及消费电子等受AI推动的行业仍具投资价值;此外,新消费领域也受到关注,部分企业不仅在国内市场占据主导地位,海外拓展也取得显著进展,成为支撑上市公司业绩的重要增长点。 从当前市场环境来看,中国制造在全球供应链中的地位愈发稳固,尤其在高端制造和绿色转型方面展现出强劲动能。科技成长板块则依托技术进步与政策支持,具备长期增长潜力。而新消费领域的崛起,反映出国内品牌国际化能力的提升,未来有望进一步释放盈利空间。整体来看,这些方向不仅符合中国经济转型升级的趋势,也为投资者提供了多元化的布局机会。

中泰证券指出,短期内应采取防御性策略,注重稳健收益,重点关注同时具备周期属性和高股息特点的行业,例如煤炭、有色金属等。此外,红利类板块依然是外资和长期资金较为青睐的方向,具有较高的配置价值;而对于此前涨幅较大的科技(如半导体、自主可控等)以及券商板块,若未来在反弹后再度调整,反而可能成为中期增持的较好机会。